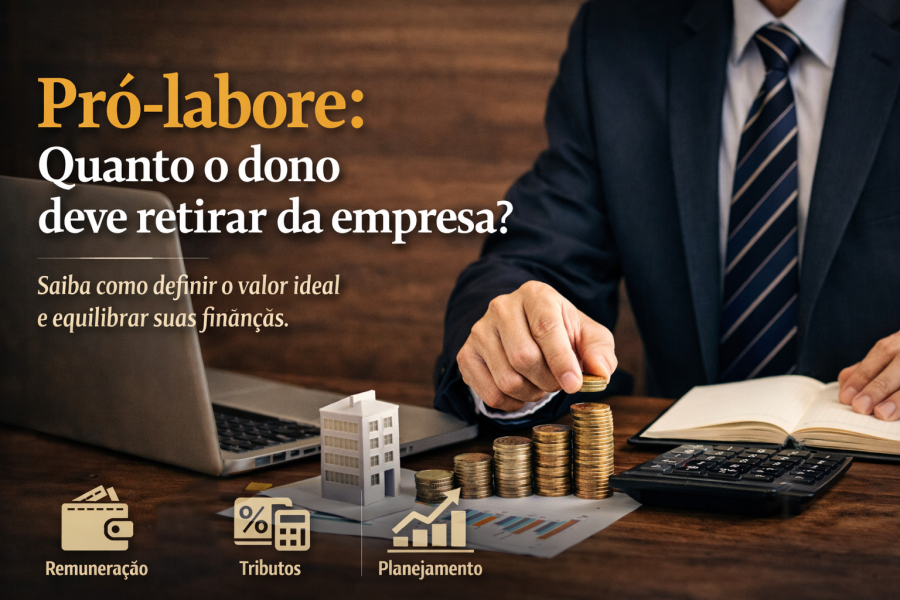

Pró-labore: quanto o dono deve retirar da empresa e como definir um valor adequado

Por Portal NC

Por Portal NC

25/02/2026 - 10h39

Entender quanto o proprietário de uma empresa deve retirar como pró-labore é uma das dúvidas mais comuns de empreendedores — e também uma das mais relevantes para a saúde financeira do negócio. O pró-labore é a remuneração atribuída ao sócio que exerce funções administrativas ou operacionais na empresa, e sua definição influencia não apenas o caixa do empreendimento, mas também tributos, contribuição previdenciária e planejamento financeiro pessoal e empresarial.

Entender quanto o proprietário de uma empresa deve retirar como pró-labore é uma das dúvidas mais comuns de empreendedores — e também uma das mais relevantes para a saúde financeira do negócio. O pró-labore é a remuneração atribuída ao sócio que exerce funções administrativas ou operacionais na empresa, e sua definição influencia não apenas o caixa do empreendimento, mas também tributos, contribuição previdenciária e planejamento financeiro pessoal e empresarial.O que é pró-labore e por que ele importa

O termo “pró-labore” vem do latim e significa “pelo trabalho”. No contexto empresarial, ele representa a remuneração paga ao sócio ou titular pelo trabalho que desempenha na empresa, funcionando de forma semelhante a um salário regular, porém com regras específicas para quem é dono do negócio.

Diferente da distribuição de lucros, que é a parcela do ganho da empresa dividida entre os sócios com base nos resultados, o pró-labore é uma remuneração fixa e habitual pelo serviço prestado, e sua retirada deve ser formalizada com o devido recolhimento de tributos e contribuições.

A definição de um valor de pró-labore

A legislação brasileira não estabelece um valor mínimo ou máximo fixo para o pró-labore, nem determina exatamente quanto um sócio deve retirar. No entanto, existem parâmetros amplamente aceitos por contadores e especialistas em gestão empresarial que ajudam a orientar essa definição.

Primeiro, é recomendado que o valor seja condizente com a função exercida pelo sócio, ou seja, pelo menos equivalente ao salário que ele receberia se fosse um empregado contratado para desempenhar as mesmas tarefas.

Além disso, para fins legais e previdenciários, o pró-labore não pode ser inferior ao salário mínimo vigente no país — o que serve como uma base mínima, mesmo que a empresa tenha lucro maior ou que o sócio realize um papel relevante no dia a dia dos negócios.

Regras fiscais e previdenciárias que influenciam o pró-labore

Uma das funções principais do pró-labore é fazer com que o sócio contribua para a Previdência Social. Quando um sócio efetivamente trabalha na empresa, a legislação previdenciária considera essa atuação como trabalho remunerado e exige a contribuição ao Instituto Nacional do Seguro Social (INSS) sobre o valor do pró-labore.

A contribuição de INSS tem alíquotas que variam conforme o valor recebido e o regime tributário da empresa (Simples Nacional, Lucro Presumido ou Lucro Real), mas é um aspecto que empreendedores não podem ignorar, pois impacta diretamente na aposentadoria e nos benefícios previdenciários futuros.

Outro ponto importante refere-se ao Imposto de Renda Pessoa Física (IRPF). A partir de 2026, houve alteração na tabela do imposto de renda no Brasil, com isenção completa para rendimentos tributáveis — incluindo pró-labore — de até R$5.000, o que pode influenciar o planejamento financeiro dos sócios que retiram valores nessa faixa mensal.

Estratégias comuns na definição do pró-labore

Embora não haja uma regra rígida, empreendedores e contadores utilizam algumas estratégias práticas para definir o pró-labore de maneira que equilibre remuneração pessoal e saúde financeira da empresa:

• Salário mínimo como base: especialmente em empresas em estágio inicial ou com fluxo de caixa apertado, muitos proprietários optam por definir um pró-labore igual ao salário mínimo vigente. Isso garante a regularidade fiscal e reduz o impacto de tributos sem comprometer o caixa da empresa.

• Percentual do lucro ou faturamento: em muitas pequenas e médias empresas, uma prática adotada é definir um pró-labore que represente uma percentual do lucro ou do faturamento. Por exemplo, 10% a 12% do faturamento total, ajustando-se conforme a lucratividade real do negócio.

• Análise do mercado: outra alternativa é comparar o valor que o sócio retiraria com o salário médio de profissionais que desempenham funções equivalentes no mercado. Isso cria um parâmetro justo e evita retiradas exageradas.

Pró-labore vs. distribuição de lucros

Uma dúvida comum entre empresários é qual a diferença entre pró-labore e distribuição de lucros. Essa distinção é essencial:

• Pró-labore se refere à remuneração pelo trabalho ativo do sócio, com recolhimento de INSS e possíveis incidências de IRPF, dependendo do valor.

• Distribuição de lucros é a parcela do ganho que pode ser distribuída sem incidência de INSS e é geralmente isenta de IRPF até limite legal, desde que a empresa tenha lucro contábil comprovado.

Empresas muitas vezes combinam as duas: pagam um pró-labore compatível com o trabalho e utilizam a distribuição de lucros para complementar a remuneração do sócio de forma mais eficiente em termos fiscais.

Quando e como retirar pró-labore

A legislação não estabelece uma periodicidade obrigatória para a retirada de pró-labore, mas é prática comum que isso ocorra mensalmente, especialmente se o sócio trabalha ativamente na empresa.

É importante lembrar que o pró-labore só deve ser pago se a empresa estiver faturando. Se não houver receita, muitos contadores recomendam adiar ou ajustar o valor até que o negócio tenha condições de arcar com a remuneração sem comprometer capital de giro.

Planejamento e saúde financeira

Definir um pró-labore adequado é mais do que cumprir uma formalidade contábil ou fiscal: trata-se de planejar a remuneração de forma sustentável. Isso significa garantir que o sócio seja remunerado pelo seu trabalho de forma justa, sem prejudicar a capacidade da empresa de honrar compromissos, investir em crescimento ou manter reservas de emergência.

Empresários devem considerar fatores como:

• Fluxo de caixa mensal

• Projeções de lucro

• Capacidade de reinvestimento

• Carga tributária total

Planejar essas variáveis com um contador é essencial para evitar erros comuns, como retirar valores excessivos em períodos de baixa ou não recolher tributos devidos, o que pode gerar penalidades futuras.

Conclusão

Não existe um valor universal para quanto o dono de uma empresa deve retirar de pró-labore — a legislação brasileira não fixa um número específico, mas impõe diretrizes e obrigações que precisam ser respeitadas.

A definição deve levar em conta a função exercida pelo sócio, o desempenho financeiro da empresa, o regime tributário adotado e os objetivos pessoais e empresariais. Pró-labore bem definido ajuda a manter o equilíbrio entre remuneração justa e sustentabilidade do negócio, ao mesmo tempo que garante o cumprimento das obrigações fiscais e previdenciárias.

Para cada realidade empresarial, é recomendável conversar com um contador especializado, que poderá orientar com base no contexto financeiro da empresa e nas regras vigentes, garantindo uma estratégia eficiente e em conformidade com a legislação.

Se quiser aprofundar o tema com exemplos práticos e cálculo de impostos, um profissional contábil pode fornecer simulações personalizadas de acordo com o regime tributário e o porte da sua empresa.

COMENTÁRIOS